2.长沙惠科8.6代线条生产线已投产,项目三分之二生产线.南玻A:电子玻璃和显示器件产品已在海内外终端品牌中使用;

4.华灿光电前三季度扣非净利润亏损1.61亿元 盈利能力明显弱于同行竞争对手;

集微网消息,京东方、华星光电和三星显示据称均在开发三星电子计划于明年推出的Galaxy A73智能手机上使用的OLED面板。后者将对三家面板制造商的OLED面板做评估,并决定订单的分配。

据韩媒TheElec报道,Galaxy A7是三星电子中档智能手机品牌,在价格和规格上,与Galaxy S和Note系列不相上下。如果京东方和华星光电成功斩获Galaxy A73订单,那么还可展望之后向三星电子的旗舰机型供应OLED面板。

三星显示是世界上最大的手机OLED面板制造商,三星电子在过去10年里使用的所有OLED面板几乎都是三星显示器提供的。近年来,三星电子为降低三星显示器的单价,开始让中国企业开发OLED面板。

根据此前报道,华星光电今年即向三星电子供应了OLED面板,但这是为低端品牌Galaxy M提供的,而且是一款传统型号,订单量也很小。京东方据称本将为Galaxy S21供应OLED面板,但由于被认为此举将打击三星显示,该订单最终被取消。

另外,华星光电曾试图开发三星电子计划于去年推出的“Galaxy M41”的OLED面板,但最终“Galaxy M41”被废弃,其替代机型“Galaxy M51”使用了三星显示供应的OLED面板。

集微网消息,据长沙晚报报道,截至10月15日,长沙惠科第8.6代线条生产线已正式投产,这在某种程度上预示着项目三分之二的生产线已投入运营。

长沙惠科光电有限公司,2019年9月落户浏阳经开区(高新区),总投资280亿元,总占地面积约1200亩。

项目建设TFT-LCD面板和OLED面板生产线、绑定贴合生产线,基本的产品为大尺寸超高清显示屏及OLED显示屏,同时将设立光电显示研究院,从事新一代显示技术、材料研究。

2019年11月,该项目正式打桩;2020年7月22日,项目主厂房封顶;2020年11月17日,项目首台曝光机搬入;今年1月底项目首条生产线正式投产。项目全部建成达产后,预计实现年产值200亿元以上,税收20亿元以上。(校对/七七)

集微网消息,10月19日,南玻A在投资者互动平台表示,公司的光伏玻璃既有出口又有内销,与国内外行业知名的光伏组件厂商有多年稳定合作。而南玻A的电子玻璃和显示器件产品目前已在国内和海外大部分终端品牌中使用。其汽车车载业务已在国内外汽车品牌中使用。

同时,南玻A还表示,公司浮法玻璃业务客户主要为下游玻璃深加工企业,工程玻璃业务以高端公建市场为主要经营方向,主要客户为幕墙公司。

南玻A太阳能业务板块有多晶硅、硅片、电池片、组件及光伏发电等业务。其中,光伏发电能满足公司生产部分需求,目前公司余热发电、分布式光伏发电等自发电量已达到集团总用电量的32%。另外,南玻A称,目前双控政策对公司整体影响有限,公司生产经营有序进行中。公司新产能建设在顺利推进中。

对于天然气持续上涨对公司影响,南玻A表示,公司采购环节通过大宗材料定时进行市场行情观测和预判,在价格持续上涨前提前安排备料,在价格下降前控制进货,获得成本优势;设置集采中心对批量大的物料进行重点比价、议价,降低采购成本,与此同时,公司通过提升精益生产管理能力达到降本增效的目的,通过技术工艺不断精进、优化和调整,降低各项材料的能耗水平,以此来降低生产所带来的成本;打造多元化产品结构及提升产品质量以提升盈利能力。

据悉,南玻是国内节能玻璃领先品牌和太阳能光伏产品及显示器件著名品牌,产品和技术享誉国内外,主营业务包括研发、生产制造和销售优质浮法玻璃和工程玻璃、太阳能玻璃和硅材料、光伏电池和组件等可再次生产的能源产品,超薄电子玻璃和显示器件等新材料和信息数据显示产品,提供光伏电站项目开发、建设、运维一站式服务等。(校对/Andy)

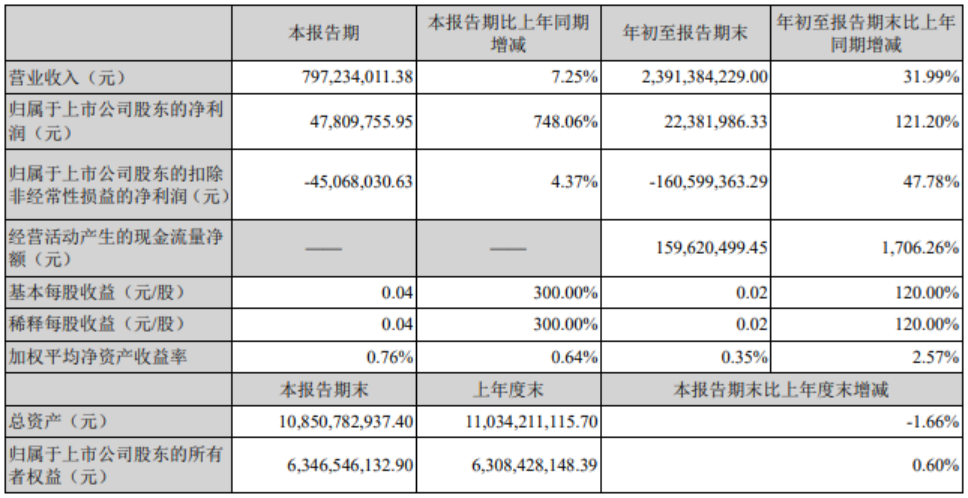

集微网消息 10月18日,华灿光电发布三季报称,2021年7-9月,公司实现营业收入为7.97亿元,同比增长7.25%,归属于上市公司股东的纯利润是4780.98万元,同比增长748.06%。

2021年前三季度,华灿光电实现营业收入为23.91亿元,同比增长31.99%,归属于上市公司股东的纯利润是2238.20万元,同比增长121.20%。

值得一提的是,2021年第三季度,华灿光电获得政府补助资金为1.12亿元,前三季度累计获得政府补助资金高达2.17亿元。在扣除费经常性损益后,其Q3扣非净利润亏损4506.80万元,前三季度更是亏损16059.93万元。

据笔者了解,华灿光电近年来持续降低通用照明低端产品占比,并不断的提高其高光效照明、植物照明以及车用照明等高毛利产品占比,但其净利润仍处于亏损的状态。

相对而言,同行竞争对象聚灿光电的盈利能力却明显强于华灿光电。2021年7-9月,聚灿光电实现营业收入分别为5.18亿元,同比增长32.07%;归属于上市公司股东纯利润是0.63亿元,同比增长2167.76%。前三季度,公司实现营业收入为14.79万元,同比增长47.09%;归属于上市公司股东的纯利润是1.33亿元,同比增长709.56%。

值得一提的是,由于公司持续亏损,华灿光电的控制权也进行变动。上半年华灿光电控制股权的人变更为华实控股,实际控制人由无实际控制人变更为珠海市人民政府国有资产监督管理委员会。其称,华实控股系华发集团全资子公司,引入华发集团,依托华发集团雄厚的实力和多元化的产业资源,公司将拓宽融资渠道,降低资金风险,同时在上游产业链配套、下游市场拓展等方面获得华发集团全方位的支持,加速产品结构转型,逐步提升上市公司在行业的地位及综合竞争力。

集微网消息,10月18日,新益昌发布了重要的公告,公司2021年前三季度实现营业收入为7.96亿元,同比增长63.84%;归属于上市公司股东的纯利润是1.57亿元,同比增长132.22%;归第三季度营收3.02亿元,同比增长84.29%;第三季度净利润5745.96万元,同比增长129.27%;基本每股盈利为1.73元/股。

对于业绩变动的原因,新益昌指出,主要系公司聚焦智能制造装备行业发展主线,在行业中继续保持优势,受益于LED行业景气度提升及Mini LED的良好发展形态趋势,公司LED固晶机收入大幅度的提高,其中Mini LED固晶机收入由2020年7-9月的115.93万元增加至本期的4661.90万元;公司以既有的技术积累为基础,通过持续性的研发和市场开拓,半导体固晶机收入由2020年7-9月的305.31万元增加至本期的3809.15万元。

据悉,新益昌毛利率较高的Mini LED固晶机及半导体固晶机实现收入金额较去年同期大幅度增长,增厚了毛利。

此外,根据10月19日新益昌披露的机构调查与研究纪要显示,公司目前生产经营状况良好,符合公司年初规划。关于限电对公司的影响,由于公司用电量不算大,目前能够最终靠租赁发电机等方式应对,因此,目前公司生产情况一切正常。

关于现金流的问题,新益昌表示,主要系 2021 年 1-9 月销售增幅较大,且大额合同较多,合同需交付完再验收,所以相应增加了验收时间,同时为了能够更好的保证扩大生产供应,适当增加了生产物料储备,相应的其他经营费用也应增加。

之所以研发费用有所增加,是因为半导体设备研发要求相比来说较高,三季度增加了研发人员,研发部在原有基础上扩大了一倍,希望能够通过更大的研发投入保持Mini LED 与半导体技术上的领先优势。

新益昌称,目前对于 Mini LED 非常乐观,多家大公司都开始慢慢地采用 MiniLED,未来在直显市场,国内的市场容量和份额会继续提升,随着高清显示屏的需求增加,目前最有效的的解决方案是使用 MiniLED 屏。Mini LED 背光市场空间取决于客户投资意愿的强度,目前无法准确预测;目前传统小间距部分如果有 10%的需求切换成Mini LED,需求就比较乐观。

据悉,现在采用 Mini 直显的厂商较多,市场的客户公司是铺开了的,至于潜在的大客户,目前暂无确定名单。公司今后将努力研发,力求满足行业标准、市场需要。

新益昌是通过逐步的提升设备的速度及精度来维持设备的价格和毛利率,相信未来的一两年里是不会发生太大的变化。

公司认为,巨量转移技术至今提出的诸多方案目前来看并未达到成熟状态。公司也是持续关注市场上巨量转移技术方案的发展,并着力提升我司设备的速度和精度。我司后续将会推出更高效率的产品,也将在速率方面追求打破和巨量转移技术方案的差距,更力求在精度上精益求精。

此外,新益昌预计今年将维持增长的态势;从公司意向订单和现有订单来看,各大厂商也还在积极布局,对明年的趋势保持乐观。

据公司透露,从客户下订单到设备交付,客户收货后来安装调试,合格才能验收付款,周期性较长,但原材料和其他供应商需要及时付款,所以付款和收款的时间差系公司现金流紧张的原因。